Hej! #mtbxcpl jest na Google News - kliknij tu i bądź na bieżąco z tym, co słychać w kolarstwie!

REKLAMA

W świecie finansów powstało wiele mądrych książek, których sedno sprawy niejednokrotnie przytoczę w tym artykule. Jest jednak jedna rzecz, która wyróżni rozważania autorów wspomnianych bestsellerów względem moich. Tym punktem jest pasja i jej koszta. Pasja, która weszła Ci w krew na tyle, że rezygnacja z niej nie wchodzi w grę. To Twój #lifestyle.

Swego czasu słuchałem sporo podcastów biznesowych zagłębiając się w tajniki prowadzenia budżetów, niemniej nigdy nie spotkałem się z odpowiedzią na pytanie: jak mądrze wydawać pieniądze będąc sportowym freakiem. Więc uwaga, Kozal pisze o finansach. Będzie się działo.

Badania mówią, że nawet 70% polskiego społeczeństwa zaciąga kredyt by spłacić kredyt. Porażająca statystyka. To trochę tak, jakby próbować wyleczyć hiperkifozę odcinka piersiowego kręgosłupa (tzw. garb) jazdą na rowerze. Dobrze wiemy, że zadziała w zupełnie innym kierunku, pogłębiając tylko problem. Niby oczywista sprawa. Dlaczego zatem wydawanie pieniędzy tak nam nie wychodzi?

Moje doświadczenia.

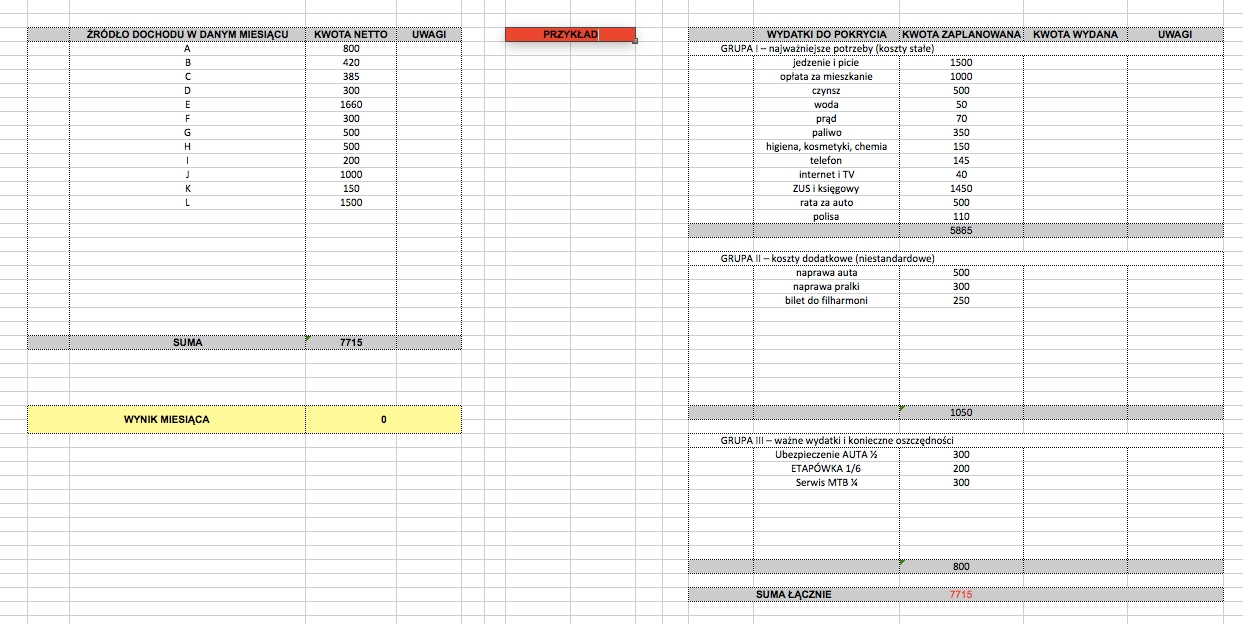

Przerobiłem w ostatnich latach różne modele zarabiania pieniędzy, różne sposoby ich wydawania, dysponowania oraz kontrolowania. Na pewno nie wszystkie, ale przynajmniej większość. Bywały miesiące, w których nie miałem kompletnie kontroli nad wydatkami, dochody szacowałem, a strat nie rejestrowałem, jakby ich nie było. Chyba tylko liczenie pieniędzy zawsze wychodziło mi tak bardzo nieprecyzyjnie, choć to najprostsza w świecie matematyka. Gdy żyje się z miesiąca na miesiąc na przysłowiowe „zero“ komfort życia nie jest zbyt wysoki, nie mówiąc o ściganiu się. Z resztą, pewnie nie muszę Ci mówić… Trzy lata temu postanowiłem coś z tym zrobić i pierwszym krokiem w tym celu była książka Marcin Iwuć – Finanse Bardzo Osobiste. Polecam ten tytuł każdemu! Moim zdaniem to jedna z tych książek, które przeczytać powinien każdy, niczym lekturę obowiązkową. Największą wartością i spuścizną po książce Iwucia było założenie przeze mnie budżetu domowego, czyli arkusza z dochodami, kosztami i oszczędnościami. Rozpoczęła się walka o zadowolenie rubryki „wynik miesiąca“.

Off topic story – true motivation.

Wiecie dlaczego pieniądze są tak trudnym tematem? Moim zdaniem dlatego, że wymagają cierpliwości. Cierpliwość to: czas, determinacja, cel i realizacja. Co najmniej trzy cechy będące naszymi największymi codziennymi słabościami. Co gorsza, nikt za nas tego nie zrobi, więc jeśli nie zacząłeś dziś, to dobry czas by ruszyć cztery litery i się w tej kwestii ogarnąć. I tu również polecę Ci książkę, tym razem autorstwa Michała Zawadki – „Chcę być kimś“. Powtórzę się z pewnym prostym sloganem: „Wszystko jest kwestią tego, że musi Ci się chcieć“. Brzmi jak słaby motywacyjny bełkot, ale prościej się tego powiedzieć nie da. I już.

Kolejny rok i sezon zweryfikował mnie i pokazał, że prowadzenie budżetu to po pierwsze – konieczność systematyki, a po drugie – umiejętność odmówienia sobie niektórych rzeczy. Szkoda tylko, że zorientowałem się o tym dopiero po sezonie, gdy moja koperta z „funduszem gwarancyjnym“ (rezerwowe 2000zł na nagłe przypadki i wydarzenia losowe) była kompletnie pusta, a wszelkie inne oszczędności znowuż rozpłynęły się w powietrzu. Budżet niby zawsze wychodził na zero, a pieniędzy i tak ubywało. Oszukiwałem sam siebie. Tu stówka, tam stówka, małe kwoty bolą mniej, no nie? Przecież wszyscy z drużyny jadą na ten wyścig… i tamten… i ten.

Musiałem wykonać kolejny rachunek sumienia, tym razem z bardzo mocnym postanowieniem poprawy. Od września 2017 roku bezwzględnie, w sposób do bólu obiektywny i bezlitosny zacząłem prowadzić budżet domowy, co do każdej jednej złotówki. Dlatego dziś mogę z czystym sumieniem napisać, że pierwszy raz w życiu skończyłem sezon bez zera na koncie. Nie było łatwo, ale było warto. Dzięki chociażby swojej powściągliwości, ale też skrupulatności mogę w miarę precyzyjnie oszacować, że od początku 2018 roku wydałem na kwestie sportowe około 24 000zł i nie jest to kwota wyjęta z kapelusza. Składają się na nią: zakupy sprzętowe, zgrupowania, serwisy, masaże i fizjoterapia, ubezpieczenia, paliwo, noclegi, odżywki i suplementy. Częściowo tę kwotę pomogli mi udźwignąć moi sponsorzy (jak ich pozyskiwać napisałem kiedyś obszernie tutaj). Trzeba też mieć z tyłu głowy, że ten sezon skończyłem 3 lipca, czyli w połowie… ;)

Po co o tym piszę?

Ano właśnie chociażby po to, by zwrócić uwagę, że czasami nie stać nas na to by bawić się w kolarstwo (i każdy inny sport) na takim poziomie, na jakim byśmy sobie tego życzyli… i wiecie co? Dojrzałem do tego, że to jest OK!

Zapytasz: jak to?

Być może jak ja, jesteś podatny na presję społeczeństwa albo (i przede wszystkim) Twoja sportowa ambicja każe Ci być najlepszym. Najlepszym mimo wszystko, by udowodnić wszystkim, że tak jest, prędzej czy później. Ale kurde, każdy z nas to tylko zwykły amator (choć lepiej brzmi pro-amator), który, nie oszukujmy się – ze sportu nie żyje i żyć nie będzie. Jaki więc sens ma posiadanie roweru, na który nas nie stać lub co gorsza, harowanie na 2 etaty by go spłacić, a w domu bywać jako gość? Odpuszczać wakacje i wyjazdy rodzinne by się pościgać z kolegami, jak co tydzień? Czy takie życie naprawdę jest tego warte?

Z naszą pasją jest trochę jak z pracą. Coraz częściej spotykam ludzi, którzy w wirze obowiązków nawet nie orientują się, że od 5, 10, a czasem nawet i 20-tu lat nie robią w swoim życiu niczego wartego opowiedzenia. Dramat! Praca, dom, weekend, TV, sen. Praca, dom, weekend, TV, sen. Czasem seks. Wow. Fajnie, jak chociaż z tą samą żoną. A jeszcze tak apropos zawodowców, to zwróćcie uwagę, że każdy z nich, który ma w głowie trochę więcej niz tylko fokus na tym by zameldować się któryśtam na mecie, rozkręca za wczasu biznes, by wychodząc z protouru mieć coś, co pomoże przetrwać im drugą połowę życia.

ustawiłem sobie manualne przypomnienie w portfelu ;)

Wracając do tematu, teraz już na poważnie. Otwierasz Excela (albo po prostu klikasz sobie tutaj), po lewej stronie robisz tabelkę „przychód“, w której wpisujesz co do złotówki to ile w danym miesiącu zarobisz. Po prawej stronie możesz stworzyć np. trzy rubryki:

1) koszty miesięczne stałe, gdzie wpisujesz czynsze, ZUS-y, rachunki, polisy, itd

2) koszty miesięczne zmienne, gdzie znajdzie się np. podatek dochodowy, zaplanowany (lub nie) wyjazd i wszystko to, co w danym miesiącu Cię zaskoczy

3) oszczędności, czyli najrzadziej uzupełniana tabelka, w której, jak Ci się uda, odkładasz coś na potem (np. comniesięczna „rata“ na rzecz ubezpieczenia auta). Tutaj, zwłaszcza zimą, powinno znaleźć się miejsce na pieniądze na późniejsze ściganie.

Mając taki budżet i kontrolę nad nim nie zginiesz w tym brutalnym świecie. Poświęcając kilka minut tygodniowo zwiększasz swój komfort życia. Szybko możesz sprowadzić się na ziemię i obetrzeć zaślinione wargi, gdy Twój kolega zachęca Cię do jakiegoś spontanicznego, rodzinnego wyjazdu i przy okazji startu… z wysokim wpisowym, z dala od domu i na szosie, której nawet jeszcze nie masz. Po prostu wiesz, że albo sobie na to zapracujesz, albo musisz odpuścić. Proste. Jedną z rzeczy, z którą trzeba się pogodzić, a co dla mnie osobiście nie było łatwe to fakt, że nigdy w takiej sytuacji nie możesz pozwolić sobie na przypadkowe wydawanie pieniędzy. Tzn. możesz, ale musisz szybko wprowadzić korekty w budżet i zacząć kombinować, gdzie będziesz musiał pozwolić sobie na mniej, niż zaplanowałeś. A poza tym, Twój budżet zawsze będzie na zero. To też na początku dziwnie wygląda i trochę deprymuje. W rzeczywistości jesteś jednak bardzo do przodu – pamiętaj o tym!

jak jest zero, to jest plus ;)

Jeśli myślisz sobie – „Wariat jakiś! Nie po to zapier@|am tyle w robocie, żeby jeszcze teraz liczyć każdą złotówkę. Nic nie muszę!“. Witaj więc ponownie po stronie tych wcześniej wspomnianych 70%. Tyle że teraz już nie możesz powiedzieć „nie wiedziałem“.

I co teraz?

Teraz koleżanki i koledzy jest ten moment, w którym odsyłam Was ponownie tutaj (jeśli jeszcze tego nie zrobiliście) i zachęcam do podjęcia wyzwania prowadzenia swojego budżetu. Mamy koniec roku, do kwietnia kilka miesięcy , sporo można w tym czasie zdziałać. Życzę Wam by sezon 2019 był pełen rozsądnych decyzji podpartych zabezpieczeniem finansowym i nieuleganiu pokusom, kiedy wiesz, że jeszcze nie czas na takie zakupy.

A ja? Idę odpoczywać by po weekendzie wrócić do pracy i z czystym sumieniem budować budżet na sezon 2019, który wymagać ode mnie będzie wprost proporcjonalnie tyle samo pieniędzy, co zagwarantuje mi doznań i przeżyć – wartych ciekawych historii, zawartych w kolejnych artykułach… :)

Wykaz książek, które polecam o tematyce finansowej napisane prostym językiem:

„Finansowy ninja“ – Michał Szafrański

„Finanse bardzo osobiste“ – Marcin Iwuć

„Will it fly“ – Pat Flynn

„Chcę być kimś“ – Michał Zawadka

Fajny artykuł? Koniecznie polub i udostępnij!

Radosław Kozal

Przepis na trening

COMMENTS